自動車保険の種類

自動車保険には法律で加入が義務付けられている自賠責保険(自動車損害賠償責任保険)と自賠責保険では補償されない損害や賠償をカバーするための任意加入の自動車保険の2つがあります

自賠責保険

自賠責保険はすべての自動車(原付含む)に加入が義務付けられています。自動車を運転する者が人身事故を起こした場合に負う被害者に対する損害賠償責任に備える保険で、保険会社による保険料の違いはありません。

自賠責保険のポイント

- 補償の対象:対人賠償事故で自分以外の被害者のみ補償→対物賠償事故(物損事故)は対象外

- 保険金の支払限度額:死亡→最高3,000万円、後遺障害→最高4,000万円、傷害→最高120万円。1事故あたりでなく、被害者1人あたりで計算される

- 保険金の請求:加害者だけでなく被害者からも請求できる

任意加入の自動車保険

任意加入の自動車保険は、民間の保険会社等で加入します。任意加入の自動車保険はいくつかの保障がセットになっているものが多いが、自分で選択できる保険もあります。

任意加入の自動車保険の保障

自賠責保険と任意加入の自動車保険の補償比較

※対人賠償保険、対物賠償保険は被害者救済のための保険です。そのため無免許運転や飲酒運転による事故であっても被害者に保険金が支払われます。なお、契約者本人、配偶者・父母・子へは補償されません(兄弟姉妹は補償対象)

※人身傷害補償保険:自動車事故により搭乗者(運転者を含む)が死傷した場合に、自分の過失割合にかかわらず、示談を待たず保険金額の範囲内で損害額の全額について保険金が支払われる

※車両保険(一般条件):自動車事故のほか、対象の自動車が当て逃げや火災・洪水・盗難等にあった場合に支払われます。地震・噴火・津波による損害は特約がなければ補償対象外

傷害保険

傷害保険とは日常生活や就業中の「急激かつ偶然な外来の事故」による死亡、後遺障害、入院、通院などに対して保険金が支払われる保険です。

※該当しない例:靴擦れ・日焼け・疾病など急激に起こったとはいえないもの

保険料は年齢や性別による違いはありませんが、職業(危険度)により異なります。

傷害保険の種類

普通傷害保険:国内外を問わず日常生活のほか、就業中、通勤中、旅行中も補償の対象になる。地震・噴火・津波による傷害や細菌性食中毒・ウィルス性食中毒は特約がなければ対象外

- 家族傷害保険:1契約で家族全員の傷害を補償する。家族の範囲→本人・配偶者・生計を同一する同居親族や別居の未婚の子(傷害発生時)家族数が変わっても保険料は同額

- 国内旅行傷害保険:国内旅行中の傷害を補償する。細菌性食中毒・ウィルス性食中毒も補償の対象。地震・噴火・津波による傷害は補償の対象外

- 海外旅行傷害保険:海外旅行中の傷害を補償する。細菌性食中毒・ウィルス性食中毒も補償の対象。海外での地震・噴火・津波による傷害も補償対象

※旅行中とは・・「旅行のため、家を出てから帰宅するまで」のこと

賠償責任保険

賠償責任保険とは偶然の事故により他人の身体・生命・財物に損害を与えて、法律上の賠償責任を負ったときに保障される保険です

個人を対象とした主な賠償責任保険

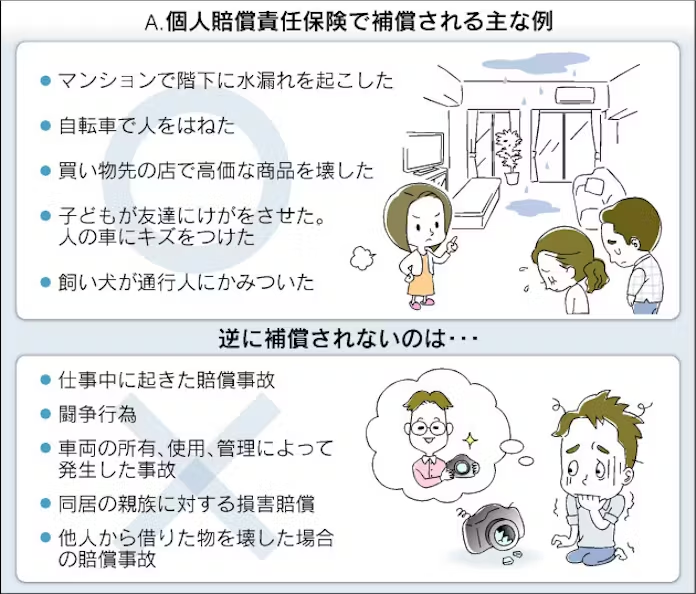

個人賠償責任保険(個人賠償補償特約):日常生活における偶然の事故によって、他人にケガをさせたり他人の物を壊したことで負う、損害賠償責任に備える保険。

補償対象の事故例

- ペットが他人にケガさせた

- 子供が投げたボールで隣家の窓ガラスが割れた

- 自転車で通学中、歩行者にぶつかりケガさせた

補償対象外の事故例

- 自動車の事故(自動車保険の対象になるので)

- 業務中の事故

企業を対象とした主な賠償責任保険

製造・販売した製品の欠陥や仕事の結果によって生じた事故に対する損害賠償責任を補償対象とする保険。

適用されるケース例

- 飲食店で提供した料理が原因で食中毒が発生した

- 看板設置後に外れ、通行中の車にぶつかった

施設の不備による事故、施設内の業務中に生じた事故に対する損害賠償責任を補償対象とする保険。

適用されるケース例

- 飲食店の従業員が誤って客にケガをさせた

- 陳列していた商品が崩れて客にケガをさせた

土木・建設などの請負業務従事者が行う、業務中に生じた事故に対する損害賠償責任を補償対象とする保険

適用されるケース例

- 工事中にクレーン車が倒れて隣家の塀を壊してしまった

- 道路工事で配管を損傷させたなど

他人から預かった物に損害(紛失・盗難・破損)を与えた場合の損害賠償責任を補償対象とする保険

適用されるケース例

- 火災により預かっていた荷物が焼失した

- ホテルのクロークで預かった荷物を紛失した

企業を対象としたそのほかの損害保険

企業費用・利益保険(店舗休業保険)

火災や自然災害等で受けた損害や、営業停止による逸失利益を補償する保険